連于慧 2025.10.16

台積電董事長魏哲家在這次的法說會中,對AI市場有很多詳盡解說,另一個亮點是台積電2025第三季的毛利率逼近60%,創下歷史第三高,以及再度宣布上修資本支出,以下每一個訊息其實都很重要:

關於AI產業

台積電指出,大型語言模型處理文本的詞元(token)數量爆炸性增長,顯示出使用者對 AI 模型的導入正在增加,這意味著需要更多的運算,進而帶動對先進半導體的需求上升。關於AI有兩個趨勢值得注意:企業AI(Enterprise AI)和主權AI(Sovereign AI),就是像台積電這種企業內部使用AI來提高生產力和效率,從而創造更多價值,未來企業AI會是熱潮的另一個需求來源。主權AI也是另一個日益興起的趨勢。

台積電原本認為AI相關晶片(AI加速器在)2024~2029年的年複合成長率(CAGR)將達mid-forties約45%,這次魏哲家有鬆口表示,與客戶討論後應該會比這個數字再好一點,但實際精算後的數字要明年初公布。根據台積電定義的「AI加速器」,是數據中心執行AI訓練及推論功能的AI GPU、ASIC,以及HBM控制器。

為了防止AI泡沫化或是重複下單,台積電強調不只是接觸客戶,更是與客戶的客戶密切合作,來作為產能規劃的依據,主是要台積電有超過 500 個不同的客戶,遍及各領域的終端市場,更是跨部門的多個團隊,兼顧自上而下及由下而上的方法來評估和判斷市場需求,進而建制產能。再者,現在製程技術的複雜性增加,與客戶接觸啟動專案的前置時間至少要提早2~3年,很多面向都可以提前先看到。

關於non-AI的狀況? 以及是否擔心消費性電子產品市場會有pre-build現象?

non-AI市場已出現谷底溫和復甦跡象。從2025年第四季各產品線營收貢獻來看,手機產品營收貢獻季增19%、物聯網季增20%、汽車相關季增18%。

至於消費性電子產品市場,目前庫存已經回到健康且季節性的水平,不太擔心pre-build狀況,也沒有看到過度備貨的風險。

中國AI禁令對於台積電AI營收影響性:

魏哲家認為,即使中國市場的AI晶片暫時無法出貨,也不會影響整體AI需求非常強近的成長動能。因此,即使暫時排除中國市場,AI年複合成長率達到45%仍是沒問題。

目前AI的token成長率似乎高於台積電AI相關營收的成長率,怎麼看這中間的差距?

魏哲家表示,token數量雖呈現指數型的成長,但台積電透過製程節點的不斷技術演進(例如N5到N3再到N2製程),以及客戶在晶片架構設計上的持續優化,來滿足市場的需求。因此,雖然token的成長率看起來很高,但台積電的技術和客戶的設計協同之下,符合市場成長的需求沒問題,台積電也很努力擴充產能,縮小市場供需之間的缺口。

Nvidia黃仁勳近期又再提起「摩爾定律」已死的說法,魏哲家怎麼看?

魏哲家表示,他的意思是指晶片效能提升不再僅依

過去以智慧型手機為主的時代,可以計算出每支手機貢獻的矽含量,而現在AI時代,是否可以從每一GW的AI 資料中心容量推算台積電的潛在營收機會?

台積電認為,目前客戶估計,每新增 1 GW AI 資料中心算力,需投入約 500 億美元建設成本,台積電晶圓在其中占比依客戶設計架構而異,公司暫不方便公布具體數據。再者,AI系統不僅是一顆晶片,而是多晶片整合的解決方案(如 GPU、AI 加速器、HBM 與先進封裝整合),因此實際的營收貢獻,也是要看系統整體架構與客戶採用的技術路線。

毛利率來到歷史第三高59.5%,之後的走勢預估?

台積電的毛利率歷史第一高是2022年63%,第二高是2022年第四季60%出頭,這次2025年第三季毛利率來到歷史第三高59.5%,台積電表示是成本優化、匯率有利、產能利用率提升所致。(絕口不提漲價…公司解釋漲價這個議題是ongoing…),預計2025年第四季在匯率有利之下,毛利率展望更將達到約60%。

宣布上修2025年資本支出:

受惠AI相關需求強勁,2025年資本支出由380億~420億美元,上修至400億~420億美元之間,其中約70%將用於先進製程技術,約10~20%將用於特殊製程技術,另外約10~20%將用於先進封裝、測試、光罩製作及其他項目。

台積電2026年的成長驅動力主要是哪些?

主要有三個驅動力:技術製程節點升級、ASP提升、晶圓出貨量增加。

美國亞利桑那州廠房的規劃:

台積電在亞利桑那州的技術加速升級至N2和更先進的製程技術之外,也即將取得第二塊大面積土地(鄰近目前的土地範圍)。台積電解釋,當初取得的第一塊地只能蓋約三個廠房,但台積電現在對美國的規劃是六座廠+兩座封裝廠+研發中心,因此需要取得第二塊地,並非有追加投資金額。整體規劃上,台積電在亞利桑那州會建立獨立的超大晶圓廠(GIGAFAB)聚落,以支持先進製程客戶對智慧型手機、AI和HPC相關應用的需求。

根據台積電的產能規劃,亞利桑那州的第一座晶圓廠是4奈米、二廠是3奈米、三廠是採用2奈米和A16製程、四廠是2奈米和A16製程,

關於目前2奈米和A16技術進度:

N2 將如期進入量產,在智慧型手機、HPC和AI應用的推動下,預計2026年N2將快速成長,並持續強化推出了N2P製程技術,作為 N2 家族的延伸。N2P在N2的基礎上具備更佳的效能及功耗優勢,並計劃於 2026 年下半年量產。

A16技術採用了超級電軌(Super Power Rail,或稱 SPR),A16是具有複雜訊號佈線及密集供電網路的HPC產品的最佳解決方案,按計劃將會在2026年下半年進入量產。整體來看,N2、N2P、A16 及其衍生技術將成為一個N2大家族,會是台積電另一個大規模且有長期需求的製程技術世代。

台積電2025 年第三季財報:

合併營收約新台幣 9,899.2億元,稅後純益約新台幣 4,523 億,每股盈餘17.44元(折合美國存託憑證每單位為 2.92 美元)。與去年同期相較,2025 年第三季營收增加30.3%,稅後純益增加39.1%,每股盈餘則增加39.0%。與前一季相較,2025 年第三季營收增加6.0%,稅後純益增加13.6%。

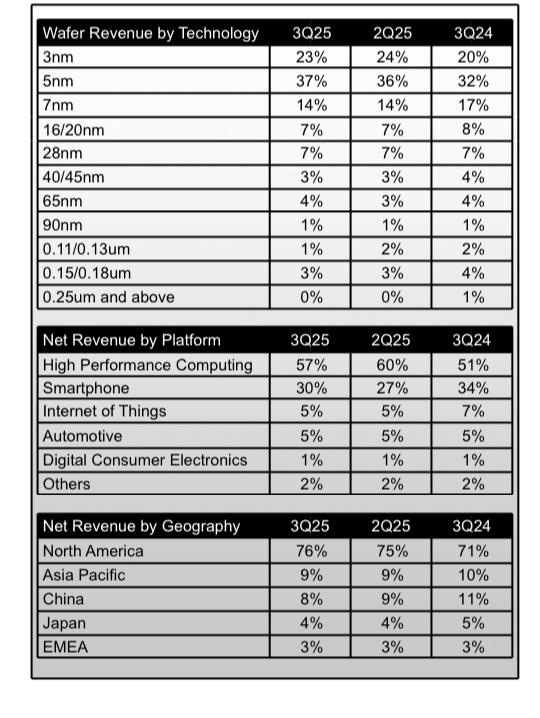

先進製程營收比重:

台積電2025年第三季的3奈米製程出貨佔比23%,5奈米製程37%,7奈米製程14%,整體而言,先進製程(包含7奈米及更先進製程)的營收達到全季晶圓銷售金額的74%。