連于慧 2025.12.18

JoV Media身為科技產業新興媒體,首次與市調機構inSpectrum聯名合作,將帶來關於HBM、CoWoS、GPU/ASIC、AI伺服器、AI PC/AI手機等一系列2025年和2026年的研究數字。作為該系列首發,將帶來三大記憶體廠HBM市占率變化,以及從AI晶片角度來看前幾大客戶對於HBM需求消長和市占率變化,還有針對HBM3、HBM3E、HBM4這兩年佔比的改變。

如果說去年全台灣科技業最朗朗上口的名詞是「CoWoS」,那今年這個殊榮應該可以頒給「HBM」(高頻寬記憶體),如果你沒聽過HBM,也該聽過DRAM,沒聽過DRAM,也該聽過Flash,要是再沒聽過Flash,至少也聽過硬碟,上述這幾個產品在2025年、2026年都處於缺貨狀態!

AI狂潮從訓練走向推理,從雲端下放到邊緣端,2025年更是科技巨頭加碼AI基礎建設,合縱連橫興盛的一年。如果把Nvidia看成整個AI永動器的中心點,那商業手段一流的OpenAI更是利用科技巨頭FOMO(Fear of Missing Out)的情緒,一起打造一個大到不能倒的AI商業帝國。圍繞著Nvidia和OpenAI的重大合作案包括:Nvidia宣布對OpenAI投資1000億美元,計劃部署10GW的AI數據中心,以及OpenAI宣布與AMD達成戰略協議將部署6GW的AMD GPU,透過這項協議,AMD拿到OpenAI大訂單,OpenAI也換得部分AMD股權。

螳螂捕蟬,黃雀在後。最靜悄悄且佈局看似緩慢的Google,近期看起來才是這場AI賽局中,真正挑戰Nvidia的大魔王。今年以來科技局勢的轉變、地緣政治的加劇,讓AI巨頭們的賽局更加詭譎多變,分分鐘都有新劇情。

日前,AI產業是否泡沫化的聲浪越來越大,尤其是AI產業最大的「雷包」甲骨文,傳出資產公司不再為它位於密西根州規模100億美元的資料中心提供資金後,AI產業舉債過多的擔憂再度浮現。

不過,即使AI產業泡沫化的聲浪再怎麼熱議,沒有人能否認記憶體HBM、DRAM、NAND的缺貨延續到2026年都是無解的!

市調機構inSpectrum統計,三星、SK海力士、美光三大記憶體廠的HBM市占率在2024年分別是44%、48%和8%; 2025年HBM上最大的變化是三星的比重從44%劇降至23%,SK海力士和美光則是分別增長至57%和19%。展望2026年,inSpectrum預估三星、SK海力士、美光三大記憶體廠的HBM市占率分別是30%、49%、22%,其中SK海力士下滑,換成三星和美光市佔率提升。

再來從AI晶片角度,來看HBM前幾大客戶的市占率消長。無庸置疑,全球HBM最大的需求買家是Nvidia,在2024年和2025年對全球HBM需求佔比分別高達64%和68%。值得注意的是,2026年雖然Nvidia仍會是全球HBM消耗量的第一名,但佔比首度跌破50%,取而代之是競爭對手AMD、Google、Amazon、Meta的崛起。

展望2026年,inSpectrum預計 HBM前五大客戶分別為Nvidia占49%、Google占17%、Amazon占14%、AMD占14%、Meta占5%。

其實Nvidia的GPU真的很貴,導致每一家雲端CSP業者都想開發自己的ASIC。Nvidia的GPU優點是通用且性能強大,而ASIC優勢是成本較低且在特定場景的應用表現佳,雖然在老黃的眼裡變成是「缺乏彈性,一旦AI工作內容改變,就發揮不了作用了。」

各大雲端CSP業者在開發客製化AI ASIC晶片時,會找博通、Marvell、創意、聯發科操刀。整體來看,博通操刀的AI ASIC比重還是有高達70%,博通也認為到2027年ASIC營收規模可達到600億~900億美元,ASIC在整個AI晶片市場的地位會越來越重要。

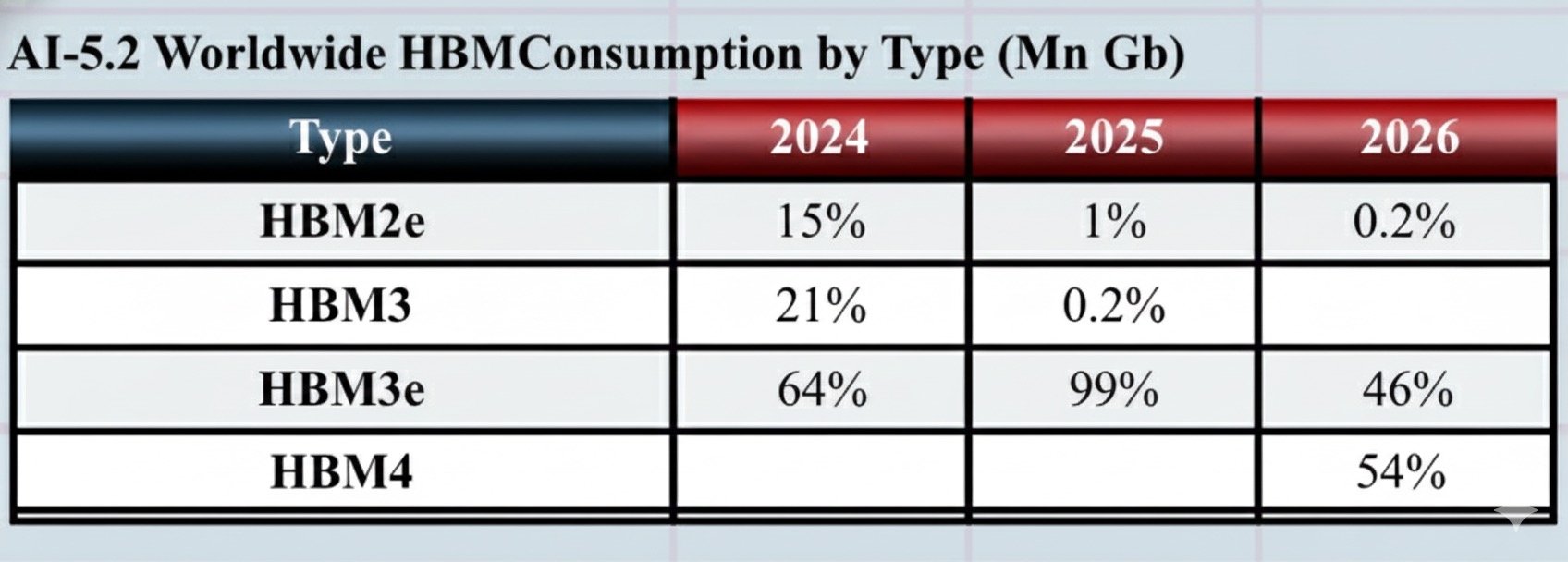

市調機構inSpectrum也從HBM種類來分析,2025年HBM主流為HBM3E,到了2026年HBM3E和HBM4分別佔46%和54%。

前陣子傳出三星的HBM3E終於通過Nvidia的測試,這是該款晶片距離開發至今18個月,經歷數次驗證挫敗後終於成功,但其實三大記憶體廠眼前真正的戰場在HBM4。

Nvidia計劃在明年上市的Rubin GPU,傳出會搭載至少8顆HBM4,HBM4的傳輸速度會超過10Gb/s,大幅高於業界標準的8Gb/s。據了解,因為AMD的MI450用了12顆HBM4將傳輸速率整個拉上了,Nvidia來不及更改設計架構,所以緊急要三家配合的記憶體廠,把配合Rubin GPU的HBM4的傳輸數度從JEDEC標準的8Gb/s拉到10Gb/s,讓Rubin GPU和AMD的MI450效能不會差不多,這也讓三星、SK海力士、美光整個忙翻。

未來在HBM4上,傳出SK海力士仍是第一大供應商,三星急起直追,美光傳出因為是用舊製程所以進度稍為落後,但當前訊息變化快速,三家記憶體廠在HBM4的訂單分配上,可能還是會有新變化。

值得一提的是,過去大家集中火力投入HBM是因為利潤較高,但隨著標準型DRAM這半年來的漲價翻倍、翻倍,再翻倍,其實現在標準型DRAM的利潤已經不輸HBM了!意思是,搞不好現在生產DDR5賺的錢不會比生產HBM差,但是HBM背後代表的意義是AI賽局,是面子問題,現在記憶體大廠不只拼利潤,還要拼面子,AI競賽不能輸,HBM4賽局的訂單還是要用力搶!